Un gobierno en apuros

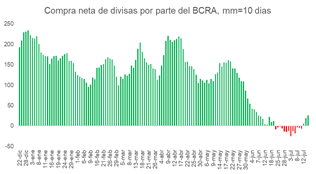

Julio ha sido un mes de continuos anuncios económicos por parte del gobierno nacional en respuesta a una serie de sucesos que desequilibraron las expectativas inicialmente auspiciosas del mercado respecto al programa económico. La reversión de la posición compradora del BCRA en el MULC durante junio y, hasta aquí, una recuperación insatisfactoria en julio, el disparo de la brecha cambiaria y expectativas de mayor moderación en el mercado obligaron al gobierno a tomar acciones que no han sido del todo bien recibidas.

Pese a mantener un robusto resultado fiscal positivo durante el primer semestre del año y a una inflación a la baja, la poco convincente recuperación económica (si tomamos en cuenta el efecto de la sequía en 2023, la economía todavía no toca piso) y, principalmente, las imprecisiones respecto a la salida del cepo han puesto en punto muerto las perspectivas positivas sobre la viabilidad del rumbo económico. Esto sin duda se ha trasladado a un deterioro en la acumulación de reservas, algo que venía siendo reparado, por la actual administración.

Asimismo, el salto en los tipos de cambio financieros y, por consiguiente, en la ampliación de la brecha cambiaria, despertaron una visible preocupación en el gobierno debido a las potenciales implicancias en la inflación, una variable que hasta aquí ha tenido una convergencia a la baja.

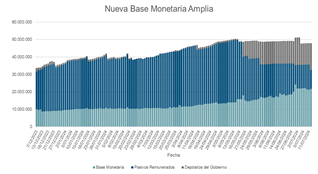

Esto motivó una batería de anuncios entre las que se destacan la búsqueda por terminar con los grifos restantes de emisión monetaria: los pasivos remunerados del BCRA, los PUTs y la compra de dólares en el MULC. La otra canilla de emisión es el déficit fiscal, el cual se da como un problema resuelto por el gobierno pese a las inconsistencias políticas y económicas de un recorte del gasto tan significativo, algo que hemos tratado en el informe de mayo. Según relata el informe del BCRA publicado el 23 de julio, se pretende fijar la Base Monetaria Amplia en $47,7 billones nominales.

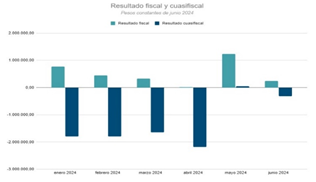

Respecto a los anuncios para el cumplimiento de los objetivos previamente señalados, las LeFi (Letras Fiscales de liquidez) son el instrumento diseñado por el gobierno para terminar con la emisión monetaria del BCRA para el pago de intereses por los pasivos remunerados. A partir del momento de aplicación de las mismas, será el tesoro quien deberá afrontar los pagos de intereses generados por las letras, a la tasa definida por el BCRA. Esto constituye técnicamente una situación de dominancia monetaria de la política fiscal (política monetaria más restrictiva implica mayor ajuste fiscal para pagar mayores intereses). Si sumamos los intereses que pagan los Pasivos remunerados del BCRA al resultado fiscal, el primer semestre habría acumulado un rojo de $7,7 billones.

En segundo lugar, en la tercera semana de julio se concretó una recompra masiva de los PUTS por parte del BCRA, devolviendo el costo (actualizado) de la prima, quedando solamente el equivalente a $3 billones en circulación. Esto vino de conjunto con la reducción de la tasa de interés de Pases Activos del 60% al 48% indicando que el BCRA pretende que los bancos utilicen esta opción ante requerimientos de liquidez de corto plazo.

Por otra parte, la medida de mayor controversia por su similitud, al fin y al cabo, con la gestión de Sergio Massa al frente del Ministerio de Economía, es la intervención en el mercado de dólares financieros. En este caso bajo el argumento de esterilizar la emisión monetaria producida por las compras netas de divisas en el MULC, se venderán dólares en el mercado financiero por el mismo monto que los pesos emitidos por el BCRA desde el 30 de abril, equivalente a $2,4 billones (aprox. USD 1.800 millones al CCL actual).

Esto ha despertado una recepción negativa por parte de los mercados y presumimos que también en el FMI, quien se muestra en contra de este tipo de medidas, debido que al fin y al cabo se trata de un esquema en donde el ritmo de acumulación de reservas se verá deteriorado y si bien la brecha se verá reducida “por arriba”, no deja de ser una intervención en contra del marco ideológico del gobierno. Asimismo, en el contexto actual de casi dos meses con compras netas negativas o muy bajas, el poder de fuego de la medida pareciera ser escaso y no logra compensar el malestar generado por el anuncio en sí mismo. Solo por citar un ejemplo, en la rueda del 16 de julio el BCRA compró solo USD 36 millones de los cuales solo debería haber inyectado USD 26 millones para esterilizar los pesos emitidos. Sin duda, una gota de agua en el mar. Además, mientras más logre reducir la brecha, mayor es la cantidad de dólares que debe utilizar para recomprar pesos.

En definitiva, estas medidas apuntan a mantener a raya la brecha cambiaria, aunque a un costo elevado de patear hacia adelante las expectativas de salida del cepo cambiario y, por ende, dado que es una condición necesaria, de una consecuente recuperación económica sólida. En este aspecto, pareciera ser una imposibilidad en este momento para el gobierno reducir la inflación y acumular reservas al mismo tiempo, por lo menos a la luz de las medidas planteadas hacia adelante.

En este sentido, una estrategia contraria de no intervención implicaría cuidar las reservas, pero con una brecha ampliándose, trasladando sus efectos a un incremento de la inflación. Esto pondría en jaque el crawling peg del 2% del tipo de cambio oficial, acelerando su apreciación. A su vez la tasa de interés real se mantendría negativa, teniendo un impacto en la demanda de divisas norteamericana, profundizando la brecha y deviniendo así en un círculo vicioso, con severos impactos en la actividad.

Sin embargo, la medida actual al tener un efecto nocivo en la acumulación de reservas genera recelo en el mercado en torno al potencial de nuestro país respecto al pago de vencimientos de deuda para los próximos periodos. Esto generó un incremento en el riesgo país el cual el gobierno intentó abordar rápidamente anunciando que iba a depositar en Nueva York los dólares para el pago de intereses de los bonos durante el 2025, y que tiene preparado un préstamo REPO (repurchase agreement) en caso de no lograr reducir el riesgo país y acceder al roll-over.

En conclusión, la segunda etapa en la que ha entrado el programa económico del gobierno nacional pareciera carecer de convencimiento y/o acompañamiento por parte del mercado, como así también estar signado por un mayor pragmatismo en las definiciones de políticas económicas. Sin salida del cepo a la vista y con tensiones tanto en lo financiero como en la actividad, el gobierno se adentra en la segunda mitad de año con más dudas que certezas y con menor margen de maniobra a medida que pasa el tiempo y se aproximan las legislativas del 2025. Salir del cepo durante 2024 no pareciera estar en la agenda y tampoco hay músculo para hacerlo, en año electoral no parece conveniente por los efectos recesivos, y posterior a dicho evento no parece viable tanto desde lo político como desde lo económico y social. En definitiva, el apuro avanza.

El escenario financiero, ¿cómo queda el mercado de pesos?

Los puts tuvieron su origen a mitad del 2022, cuando el sistema financiero empezó a requerir un seguro ante la posibilidad de que una caída repentina del precio de los bonos del Tesoro en el mercado secundario impactara en su activo. Estos implican una emisión contingente por el subyacente asegurado, que solo se hará efectiva si la entidad dueña del put lo ejerce, con lo cual el BCRA se ve forzado a emitir para comprar el título.

El gobierno nacional lanzó durante la tercera semana de julio una operación masiva de recompra de los puts ofreciendo el proporcional de la prima (según el tiempo restante hasta su vencimiento) ajustado por inflación. La operación fue voluntaria, aunque en este tipo de operaciones siempre pesa tácitamente la posibilidad o el temor de un canje compulsivo en el caso de no tener éxito.

Se rescindieron puts por $13,7 billones (monto subyacente) siendo abonado por los mismos un monto de $0,09 billones en concepto de prima. Quedaron vigentes puts americanos (de ejecución inmediata) por $3,1 billones. Como contrapartida, esto incrementa el riesgo Tesoro de los bancos, cuyas tenencias dejan de estar aseguradas por el BCRA, sumándose a la migración de pases a Lecap y Lefi, que también impacta de la misma manera. Para garantizar la liquidez, el BCRA redujo la tasa de interés de los Pases Activos del 60% al 48%, de manera que los bancos tengan la opción de recurrir a esta ventanilla ante requisitos de corto plazo. Las entidades que rescindieron los puts cuentan con 12 meses para readecuar sus carteras a los límites normativos de exposición al Tesoro, lo que el gobierno pretende que suceda mediante la reactivación del crédito privado.

El miércoles 24 de junio se llevó adelante una licitación donde se pretendía rollear vencimientos por $3,7 billones de un bono dual y una Lecap, y estirar duration. La oferta de instrumentos en este sentido fue muy variada, dos letras a tasa fija (noviembre y marzo, ésta última con tasa mínima del 4,5% mensual), cinco bonos atados a CER a 2025, 2026, 2027 y 2028 y cuatro bonos dólar linked a 2025, 2026 y 2027.

Los resultados parecieran no ser del todo satisfactorios. Se logró el roll-over y se obtuvo financiamiento neto por $0,7 billones, pero el 84% se concentró en las Lecap cortas. Se adjudicaron casi todas las ofertas, quedando afuera solamente $0,3 billones. Pese a que los bonos CER rinden por encima de 8% real, fue adjudicado menos de $0,4 billones y en el caso de los bonos dólar linked menos de $0,3 billones.

El perfil de vencimientos en pesos durante los próximos meses se muestra desafiante, con piso mensual de $5 billones hasta marzo y picos de $14 billones en septiembre, $12 billones en enero y $10 billones en febrero.