Panorama de la economía argentina

Durante las últimas semanas el Gobierno ha experimentado dificultades a la hora de mantener la solidez y confianza en su programa económico. Por un lado, julio fue el primer mes con déficit financiero desde que el gobierno nacional de Javier Milei conduce los destinos del país. Más allá del dato puntual (un importante desembolso a acreedores por pago de intereses y amortización de capital), el gobierno sufre en materia recaudatoria los efectos de la recesión autoinducida y al mismo tiempo, ya no resulta evidente cómo profundizar el ajuste del gasto público.

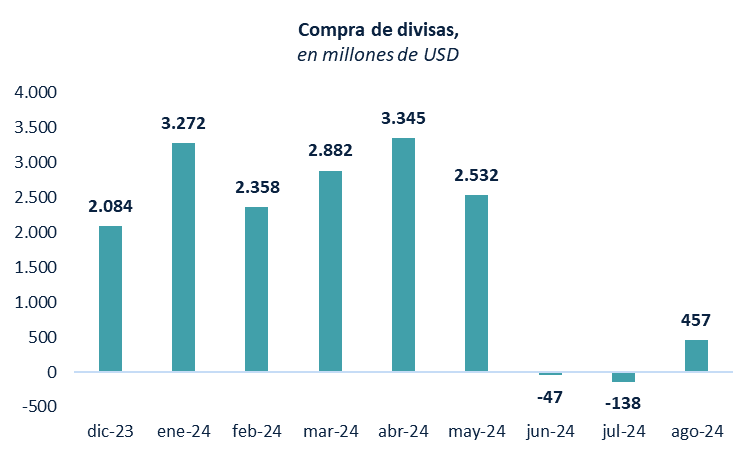

Por otro lado, la acumulación de reservas continua un sendero complejo. Si bien hasta agosto ha mostrado una mejoría respecto a julio, los niveles de compras están muy lejos de los de la primera mitad de año. La apreciación del tipo de cambio real comienza a marcar límites que se manifiestan en la exigua acumulación de divisas por parte del Banco Central.

En el plano productivo, lo peor de la recesión parece haber llegado hace algunos meses, pero aun la economía no logra levantar vuelo permaneciendo en los pisos previamente alcanzados. Esto tiene repercusiones negativas directas en el empleo registrado y el salario, que, si bien muestra ligeras recuperaciones, todavía se ubica sistemáticamente por debajo de diciembre de 2023.

El impacto recesivo recae fuertemente en el apartado social, en donde se observan niveles de consumo mínimos en términos históricos. En la microeconomía del ajuste se comenzará a vislumbrar una tensión social que irá in crescendo: un proceso de endeudamiento de las familias para paliar la caída del poder adquisitivo de sus ingresos.

En definitiva, el gobierno de Javier Milei mantiene vigentes las tensiones sociales e inconsistencias políticas propias de un programa que se apalanca en la recesión, pero los resultados macroeconómicos ya no se muestran de forma tan auspiciosa como en el primer semestre del año. Aun cuenta con dos elementos relevantes para mantener la confianza en su programa, un desempeño externo en materia comercial muy importante y la posibilidad de ingresos de inversiones significativos gracias al RIGI, y un generoso blanqueo cuyo éxito se definirá en las próximas semanas. Como siempre, la velocidad y volumen a la que se consoliden estas herramientas serán determinantes para poder darle rumbo a un programa económico que comienza a mostrar claros signos de fatiga.

Panorama fiscal

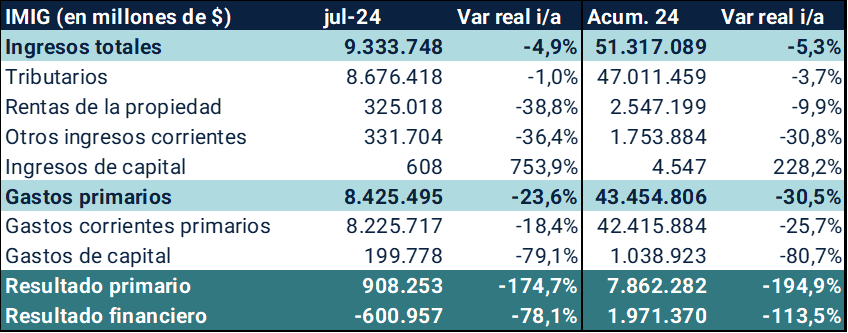

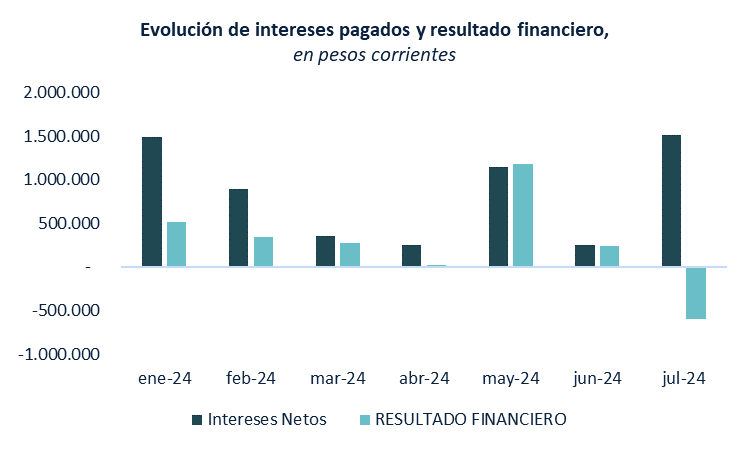

El mes de julio fue el primer paso en falso en lo que respecta al sendero superavitario de carácter “innegociable” del gobierno de Javier Milei. El pago de intereses y amortización de capital (en algunos casos) de los bonos soberanos se sabía de antemano desafiante, lo cual hacia casi imposible el mantenimiento del superávit financiero.

Tabla I – Resumen del informe mensual de ingresos y gastos (IMIG) para el mes de julio y acumulado en 2024

Sin embargo, julio no ha sido el único mes desafiante en materia de pago de intereses. Los meses de enero y mayo también habían tenido, en pesos constantes de julio de 2024, importantes vencimientos, aunque el gobierno buscó la manera de cumplir su objetivo. Es por esto que, más allá de la situación previamente expuesta, se observan mayores dificultades para sostener desde lo económico el superávit financiero.

Más allá del valor coyuntural de julio, en el acumulado del año el gobierno nacional ha logrado mantener un robusto resultado positivo (sobre todo el primario), a costa de exponerse a cierto deterioro político que, por ejemplo, se ha visto plasmado más recientemente con el ya anunciado veto a la reforma jubilatoria. Este impide una mejora en el poder adquisitivo del sector social más perjudicado en estos meses de gobierno, los jubilados. Igualmente, debe mencionarse que a la fecha la tolerancia social al ajuste resulta alta y la imagen del gobierno parece resiliente.

La administración de Milei ha buscado utilizar la política fiscal como ancla estructural para bajar la inflación, a la cual le ha sumado una política monetaria cuantitativa restrictiva. Los resultados en términos de desinflación hasta el momento podrían considerarse exitosos, aunque a costa de demorar correcciones tarifarias y atrasar el tipo de cambio, razón por la cual el desarme del cepo cambiario luce lejano.

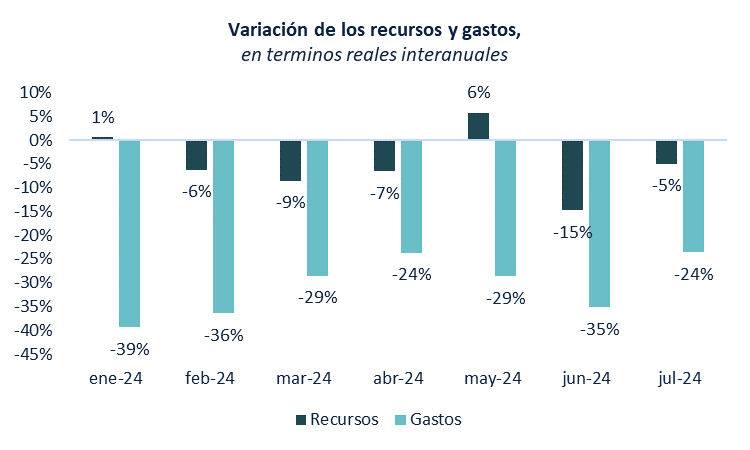

Por último, en este segmento, el resultado primario no pareciera ser un inconveniente para los próximos meses debido a la magnitud de las variaciones reales de los ingresos y gastos. En septiembre se reducirá un 10% la alícuota del impuesto país para bienes y fletes, que ha sido clave para el primer semestre, pero será compensado en buena medida por la vuelta de impuesto a las ganancias para la cuarta categoría y por el adelanto de bienes personales. Ahora, si la recesión económica no tiene una reversión durante los últimos meses del año, y sin margen para mayor ajuste en el gasto, la situación fiscal podría volverse sumamente delicada durante 2025, justamente en un año en donde el desafío en pagos de vencimiento de deuda requerirá por un lado de la disponibilidad de dólares, y por el otro de un gobierno solvente para hacerse de las divisas para cumplir con los acreedores.

Panorama monetario y cambiario

El atraso del tipo de cambio real observado en el último mes continúa generándole dificultades al gobierno nacional para acumular reservas, por lo menos al nivel que lo hizo durante la primera parte del año. A partir de septiembre los pagos de importaciones pasan a pagarse sólo en dos cuotas, exigiendo más divisas, y se suma la mencionada reducción del impuesto país, que podría empujar las cantidades importadas.

Esto sin duda pone en tensión las probabilidades de éxito de la política económica de la administración de Milei al sembrar interrogantes respecto a la viabilidad de mantener un tipo de cambio atrasado como ancla a las expectativas inflacionarias.

Por otra parte, en 2025 se acumulan importantes vencimientos de deuda en moneda extranjera con bonistas privados, FMI y otros organismos que suman alrededor de USD 17.000 millones. Esta muralla de vencimientos requiere como condición necesaria que el gobierno tenga la capacidad de engrosar sus disponibilidades de divisas al mismo tiempo que consigue financiamiento externo. Para este último apartado, si la aspiración del gobierno pasa porque los fondos provengan del FMI, se demandará un tipo de cambio real competitivo y la búsqueda de tasas reales positivas, dos elementos que hoy en día no se presentan en la política monetaria y cambiaria del gobierno.

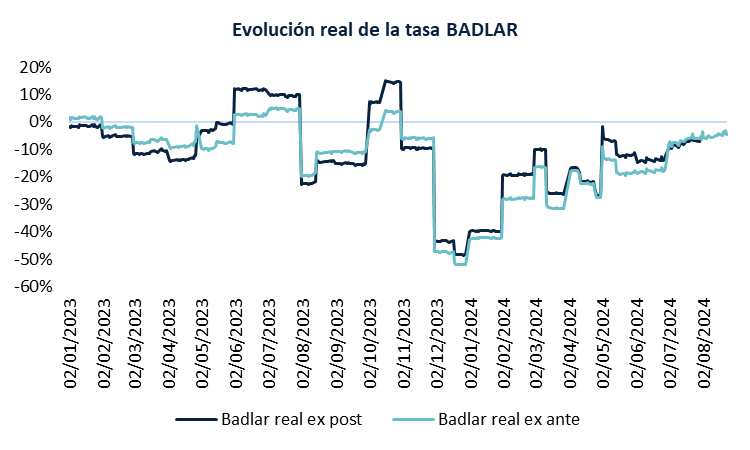

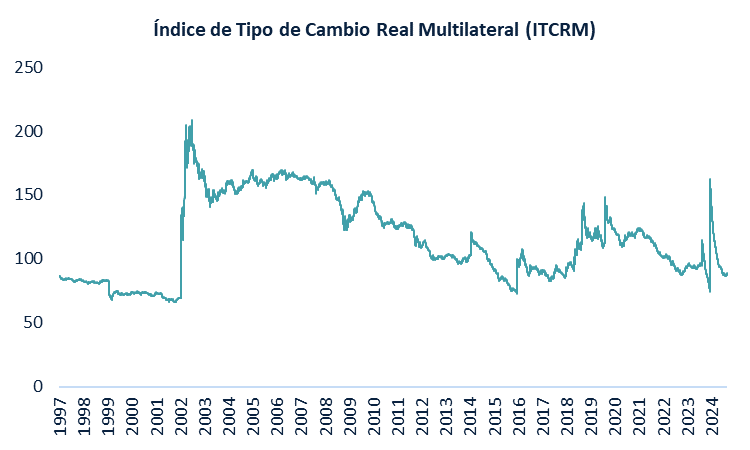

Si bien el sendero de desinflación se encuentra mejorando el rendimiento real de las tasas, las mismas aun no logran alcanzar niveles que generen incentivos suficientes para fomentar el ahorro en moneda nacional. El retorno real pasó del -20% nominal anual a comienzos de año a -6% actualmente. Por otra parte, el tipo de cambio multilateral real apreciado, que actualmente se encuentra en los 87 puntos, similar a octubre 2023 y por debajo de julio 2023, antes de la devaluación post PASO, termina por explicar la poca capacidad del gobierno para acumular dólares. En este aspecto, las anclas monetarias y cambiarias tienen el riesgo de encontrar un límite en la poca capacidad del gobierno en los próximos meses para retomar un sendero virtuoso de recomposición de reservas, algo que incluso puede empeorar si la economía tiende a reactivarse. En el corto plazo juega a favor el blanqueo, que parece estar teniendo efecto en un incremento de depósitos en dólares del sector privado en sus primeras semanas.

Panorama productivo

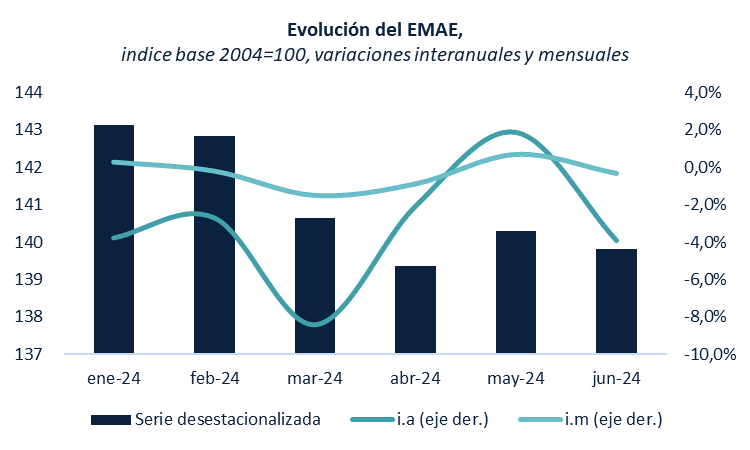

El resultado del estimador mensual de actividad económica muestra que para el mes de junio la actividad económica continua en su piso, un umbral alcanzado en marzo y del que todavía no se ha podido despegar. Se confirma lo que pronosticábamos en nuestro informe mensual de junio “La recuperación de Milei”, cuando analizábamos que la economía tenía drivers muy débiles para crecer. Luego de mayo en donde se pudo evidenciar algunos síntomas de potencial inicio de recuperación, el mes de junio no solo tuvo una esperable e importante caída interanual (-3,9%) sino que también exhibió una caída respecto al mes previo (-0,3%).

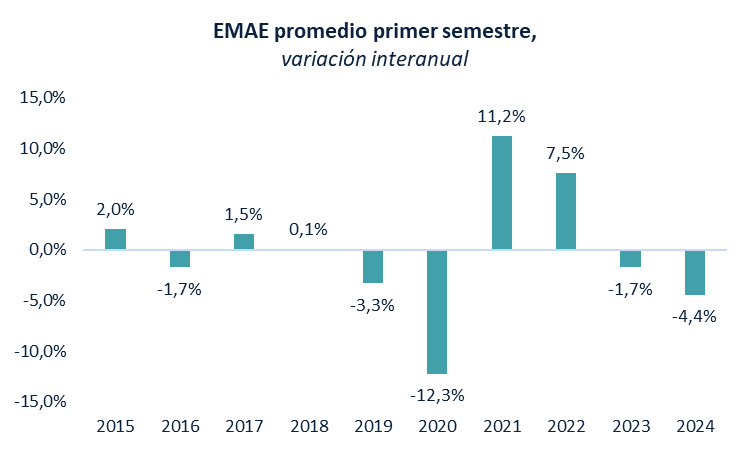

El acumulado al primer semestre de 2024 exhibe una caída en materia de actividad del -4,4%, aunque podría ascender al -6,6% si descontamos al sector agropecuario, el cual tuvo una importante mejora respecto a 2023 debido a la sequía que diezmó su rendimiento.

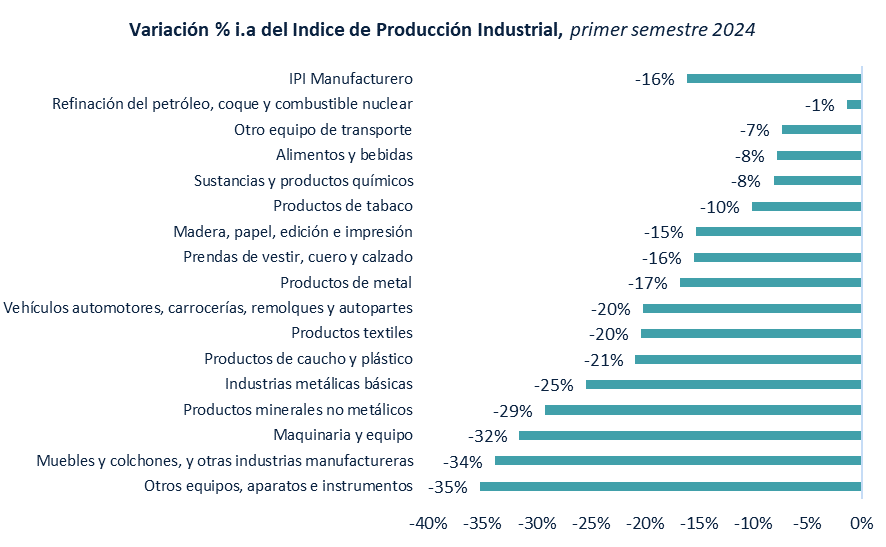

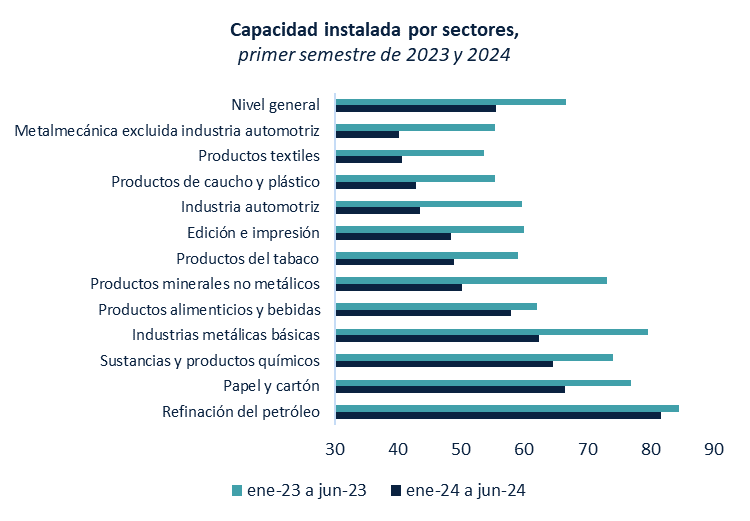

En este esquema, la producción industrial se ha visto particularmente afectada, teniendo una caída semestral interanual en exceso pronunciada, rondando el -16%. Solo 4 de los 16 sectores medidos por el índice de producción industrial tuvieron caídas inferiores a los dos dígitos y la capacidad instalada de la industria manufacturera ha tenido un retroceso interanual para el primer semestre del 2024 de 11 puntos porcentuales.

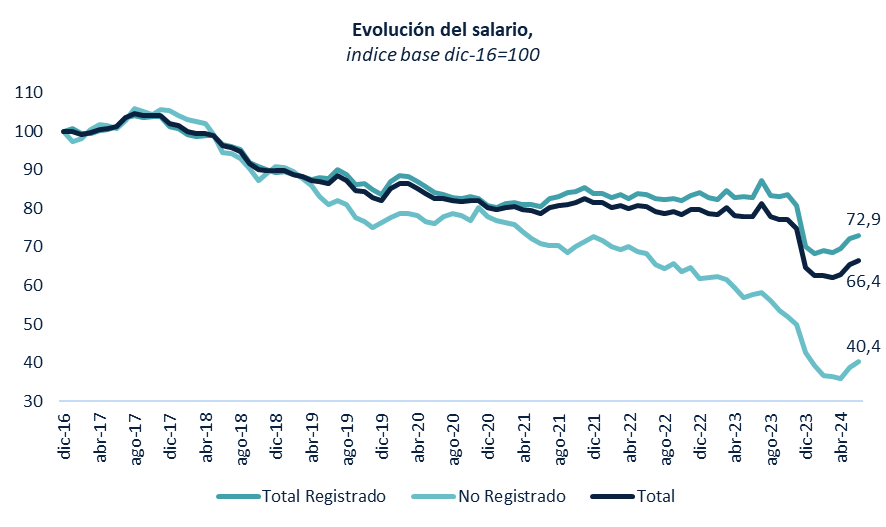

Sin dudas este fuerte deterioro de la actividad ha tenido un correlato en el empleo y los salarios, los cuales en el último caso han mostrado una ligera recuperación de su piso, aunque todavía no se encuentran cercanos a los niveles pre-asunción del gobierno nacional actual. El mes de marzo fue el piso del salario real a nivel general como así también en el segmento de trabajadores registrados (abril fue el piso del no registrado). Durante los meses siguientes la recuperación en los ingresos ha permitido revertir solo parcialmente la caída, la cual actualmente, respecto a noviembre de 2023, se ubica en un -9,8% en los registrados (-4,6% sector privado, -18,9% sector público), -18,9% en no registrados, y un -11% a nivel general.

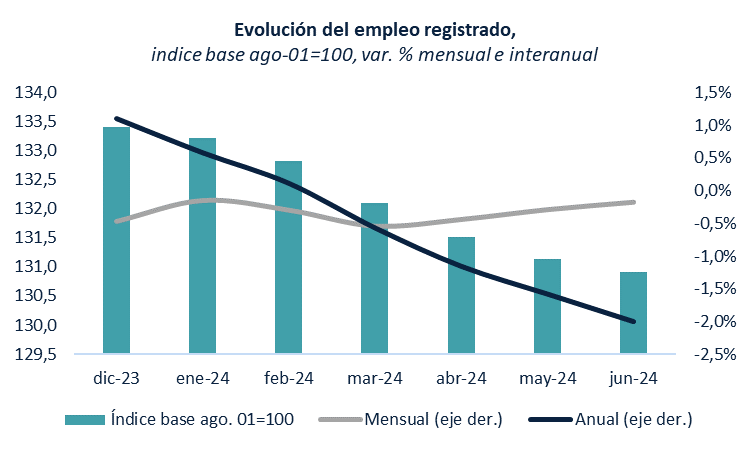

En donde no se observa un piso es en el nivel de empleo, el cual, si bien no ha parado de caer, durante los dos últimos meses de mediciones, ha reducido su velocidad. El mes de junio muestra una caída interanual del 2% del empleo registrado.

Es importante recalcar que el empleo no se reduce linealmente en la misma cuantía que la actividad, posiblemente debido a que las estrategias de las empresas en cuanto al empleo en primera instancia en contextos recesivos se basan en evitar despidos debido a los costos fijos asociados.

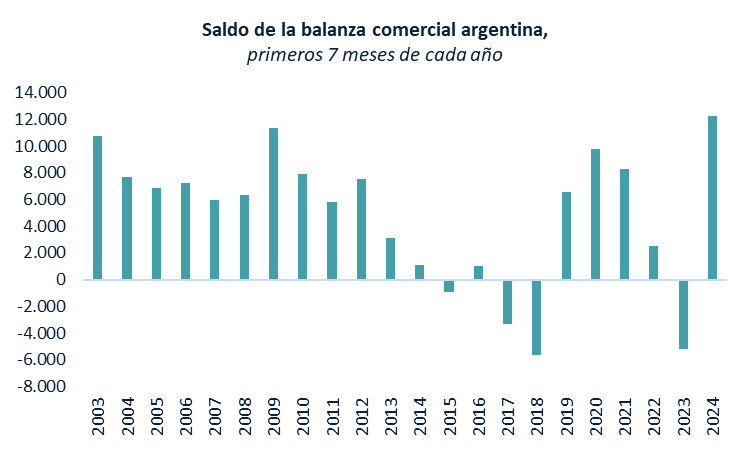

Como aliciente positivo en el panorama productivo se observa un robusto resultado positivo en el intercambio comercial argentino. Los primeros 7 meses de este año se ubican como el mejor resultado de las últimas dos décadas, aunque no traccionado particularmente por el rendimiento de las exportaciones, que se comportaron de forma similar a los últimos años, sino por la fuerte caída de las importaciones (con una caída de más de USD 11 mil millones respecto al mismo periodo en 2023), producto de la recesión previamente explicada.

Panorama social

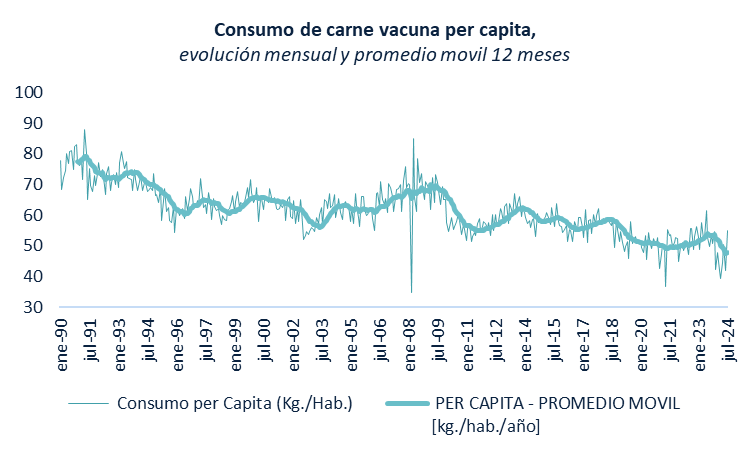

La fuerte caída del gasto público y el deterioro del empleo y el poder adquisitivo resultan en un cuadro de situación social delicado. Durante las últimas semanas se conocieron datos respecto al consumo de carne vacuna en nuestro país, un indicador representativo de la situación del poder adquisitivo de los ciudadanos de a pie debido al carácter preponderante de la misma en la dieta de las y los argentinos.

En relación con esto, como se observa a continuación, los últimos años han sido de retroceso en relación al consumo per cápita, con una agudización de este fenómeno en los últimos meses. Si tomamos en cuenta el último año, se observa un piso en el consumo de carne de 47,7 kilos per cápita por año, número que puede continuar yendo a la baja durante los meses siguientes a medida que el promedio móvil incorpore una mayor proporción del corriente 2024. Este valor es el más bajo desde diciembre de 1990 e incluye en el análisis las numerosas crisis económicas observadas durante todo ese periodo (1990-2024).

Para finalizar, se observa una tendencia preocupante respecto al financiamiento del consumo actual. La microeconomía del ajuste se expresa en que mirando el EMAE, el comercio aún no encuentra piso en la caída interanual (-19% en junio), y eso traduce en distintas estrategias que se despliegan para incrementar las cantidades vendidas. Por ejemplo, el mayorista DIARCO ofrece tomar USD billete a $1.400 como una forma de ofrecer descuento indirecto, si se quiere en sintonía con la discursiva oficial de “dolarización endógena”, que no es otra cosa que financiar el gasto corriente con ahorro. De esta manera, sería más apropiado hablar de una “dolarización rupestre”.

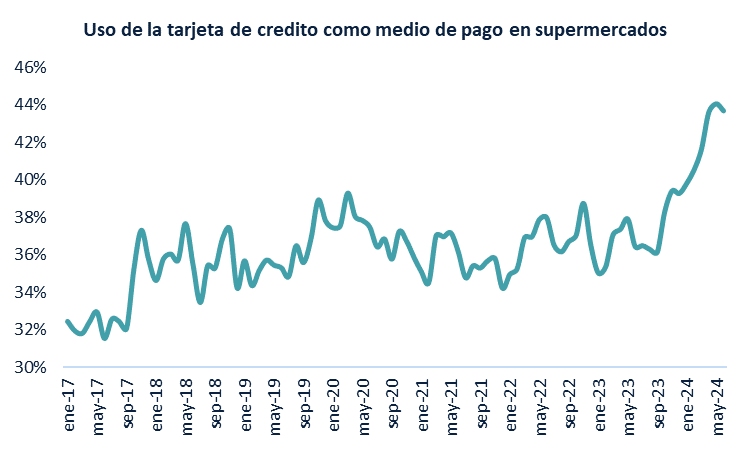

En el mismo sentido, el uso de la tarjeta de crédito como medio de pago ha tenido un fuerte crecimiento en los últimos meses consolidándose en los valores más altos desde enero de 2017. En junio de este año la utilización de la tarjeta de crédito ha ascendido al 44% del monto total consumido en supermercados, lo cual a priori marca la dificultad de los hogares de mantener niveles de consumo de bienes básicos con ingresos corrientes.

Conclusiones

El primer semestre del gobierno estuvo signado por las consecuencias inmediatas de la mega-devaluación de diciembre y el ajuste fiscal, logrando superávit, acumulación de reservas, baja de la inflación y del riesgo país. En este segundo semestre parecen haberse agotado algunos de estos efectos, el superávit es sólo primario (ya no financiero), las reservas no crecen, la inflación y el riesgo país se resisten a seguir bajando.

El ancla fiscal se ve amenazada por la continuidad de la recesión y por los pagos de intereses, hecho que se plasmó en el veto a la reforma jubilatoria. Hacia adelante se reconfigura el panorama fiscal por la reducción del impuesto país y la aplicación del paquete fiscal aprobado en la ley bases (Ganancias, adelanto de BBPP y blanqueo). La política de mantener un tipo de cambio real atrasado ha comenzado a mostrar sus limitaciones. La dificultad para acumular reservas, junto con el incremento en las necesidades de divisas debido a vencimientos de deuda en 2025, genera dudas sobre la viabilidad de esta estrategia.

El panorama productivo muestra una situación económica estancada, afectando de manera directa al empleo y los salarios. Aunque se ha observado una ligera recuperación en los ingresos, estos aún están lejos de los niveles previos a la llegada de Milei al poder. El impacto social de las políticas de ajuste es evidente en el consumo y en la vida cotidiana de los ciudadanos (la micro del ajuste).

A pesar de un fuerte desempeño en el intercambio comercial, principalmente impulsado por la caída de las importaciones, el panorama general sigue siendo frágil. La economía enfrenta múltiples riesgos, tanto en términos de sostenibilidad financiera como de estabilidad social. Con la recesión aún presente y sin señales claras de recuperación, el gobierno de Milei podría enfrentar desafíos cada vez mayores en los próximos meses, tanto en la gestión de la deuda como en la respuesta a las demandas sociales insatisfechas.